Atteso per oggi l’esito del Consiglio Direttivo della Banca Centrale Europea sulla fine del Qe, la politica monetaria che ha permesso all’Italia un ingente risparmio di risorse in termini di minori interessi sul debito pubblico.

Vi sarà anche un altro Consiglio il 26 luglio a Francoforte e qualcuno ipotizza che potrà essere quella la data in cui si sceglierà l’azione, nella perenne contrapposizione tra i “falchi” che vogliono chiudere il Quantitative Easing il prima possibile e le “colombe” che desiderano passaggi realizzati con prudenza.

Crescita robusta e costante, inflazione in ascesa verso il 2% e nessun rischio turbolenza, saranno i driver con i quali il Presidente Draghi presenterà le sue proiezioni: solo in caso di normalizzazione si rientrerà dalla politiche.

I falchi chiedono che la politica espansiva si chiuda per non trasmettere ai mercati il segnale che si è ancora in una fase incerta.

Le colombe chiedono il mantenimento di bassi tassi che, se da un lato favoriscono un contenuto costo del debito, dall’altro rischiano di creare bolle (ad esempio perché vengono comprati titoli azionari non rispondenti a reali crescite di valore di mercato o perché ad esempio rischiano di essere gonfiati i valori dei beni immobili se la liquidità viene investita in questi assets).

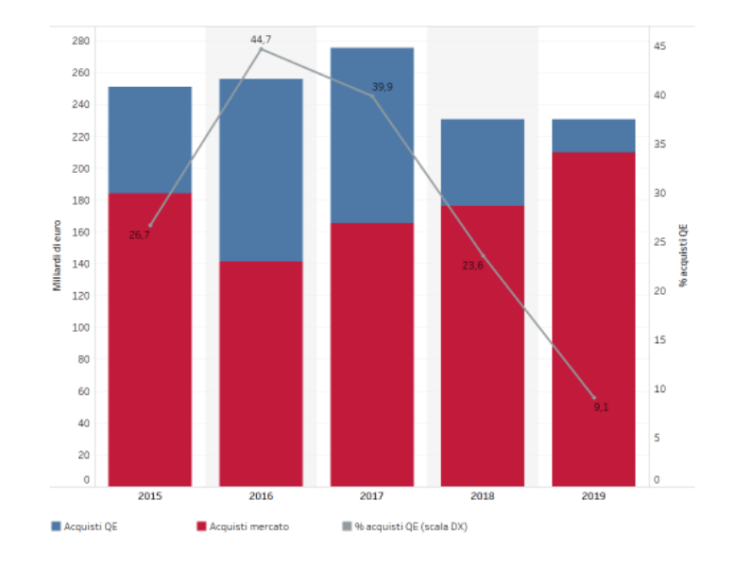

LA FUTURA CHIUSURA DEL QUANTITATIVE EASING

Quando il Quantitative easing andrà verso la chiusura, il mercato dovrà assorbire quote maggiori di titoli.

La Banca centrale, acquistando i titoli sul mercato secondario, ha risolto i problemi di collocamento di molti Paesi (in primis l’Italia) (dati dell’Ufficio Parlamentare di bilancio).

Lo sviluppo futuro dei tassi di interesse diventa fondamentale per l’azione del Tesoro italiano.

Nel 2018 e nel 2019 dovranno essere collocati circa 400miliardi di debito pubblico italiano e sinora il Tesoro ha regolato le sue emissioni a seconda della situazione dei tassi.

Quando i tassi erano alti, il Ministero ha emesso titoli più a breve per evitare che gli oneri andassero ad incidere oltre che sul breve, anche sul lungo termine.

A partire dal 2013, quando i tassi hanno cominciato la discesa, le scadenze dei nuovi titoli si sono nuovamente allungate.

La situazione debitoria italiana è stata dunque aiutata recentemente

sia perché i titoli sono stati acquistati nel mercato secondario dalla Banca centrale europea,

sia per via del fatto che i tassi sono stati mantenuti bassi.

Dal grafico è evidente che a partire dai primi anni 2000, e fino alla crisi finanziaria del 2008, il debito pubblico italiano è rimasto sostanzialmente stabile (grazie alla moderata crescita del Pil, ai surplus primari, alle privatizzazioni ed ai tassi contenuti).

Tra il 2008 ed il 2010 i tassi di interesse hanno risentito dell’instabilità mondiale globale.

Dal 2010 al 2012 vi è stata la crisi dei debiti sovrani e solo grazie alla partenza del Quantitative easing la spesa per gli interessi italiana ha potuto avere una traiettoria in discesa.

LE PROIEZIONI PER I PROSSIMI ANNI

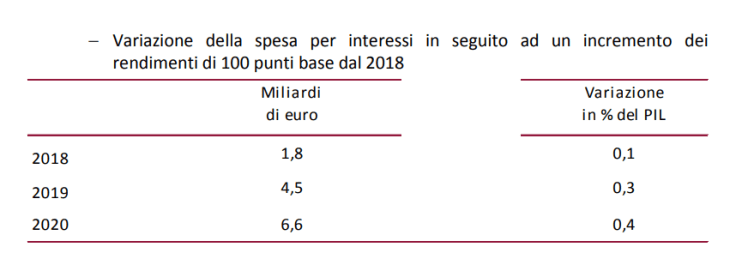

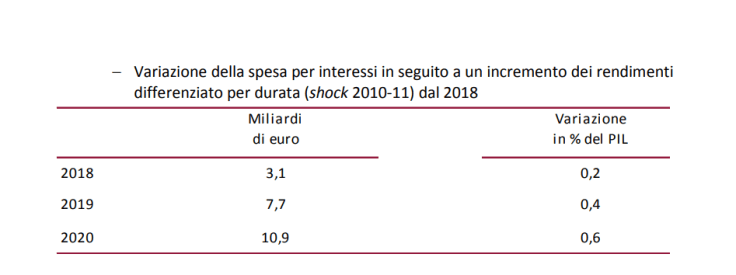

L’Ufficio Parlamentare di Bilancio ha anche elaborato due proiezioni, per il caso di aumento dei tassi di interesse:

-la prima nel caso in cui tutta la curva dei tassi dovesse variare di 100 punti base a partire dal 2018,

-la seconda se l’aumento degli interessi dovesse riverberarsi in maniera ampliata a seconda della durata delle scadenze (come accaduto nel 2010 – 2011).

Nel primo caso la spesa aumenterebbe di 1,8 miliardi nel primo anno, di 4,5 miliardi nel secondo, di 6,6 nel terzo.

Nel secondo caso l’impatto sarebbe notevolmente maggiore e ripercorrerebbe i costi importanti del passato, andando ad impattare per 3,1 miliardi nel primo anno, per 7,7 miliardi nel secondo, per 10,9 miliardi nel terzo.

LE TURBOLENZE POLITICHE ITALIANE

La posizione italiana degli ultimi mesi non ha aiutato in questo contesto:

-prima con l’indicazione della riduzione del debito detenuto dalla Bce (250 miliardi),

-successivamente con la stipula di un contratto di Governo molto impegnativo sul fronte di bilancio.

E’ così che gli investitori sono entrati in allarme ormai dal 4 marzo scorso.

Il debito pubblico è tra i fattori di maggiore vulnerabilità per l’Italia e, collegato al Pil annuale prodotto, ne rappresenta un vincolo alle possibili azioni di politica economica.

Quel debito che nel Def depositato dal Governo Gentiloni (privo però delle decisioni programmatiche del futuro che saranno scelta dell’attuale Governo) è visto in riduzione solo grazie

-ad un quadro esterno favorevole ma che in realtà negli ultimi tempi è previsto in rallentamento (anche per via dei gravi contrasti geopolitici),

-all’aumento dell’iva e delle accise delle clausole di salvaguardia per i quali invece l’attuale Governo si è già espresso in maniera negativa (si ricorda che la decisione di non applicare le clausole di salvaguardia da parte dei Governi precedenti è stata possibile grazie ad un ricalcolo del percorso verso l’OBIETTIVO DI MEDIO TERMINE rispetto al quale sono state ritrattate in Commissione Europea alcune condizioni).

COME INCIDE IL DEBITO PUBBLICO SULL’ECONOMIA

Il debito pubblico impatta sulle aziende: un aumento degli interessi sui finanziamenti a tasso variabile potrebbe comportare un nuovo ricalcolo dei costi ed andare ad incidere negativamente sul risultato economico delle imprese.

Impatta sulle banche:

-se hanno contratto debiti a tasso variabile e potrebbero non riuscire ad adempiere ai propri impegni in caso di aumento dei tassi,

-perché “hanno in pancia” 330 miliardi di titoli del debito pubblico che, con l’aumento dei tassi, vedrebbero diminuito il loro valore patrimoniale e gli Istituti subirebbero un indebolimento della loro struttura finanziaria. Non dimenticando che l’Italia è un sistema bancocentrico, chiaramente una difficoltà del debito pubblico italiano si riverbera automaticamente su cittadini e imprese.

La decisione della Banca centrale europea diventerà allora fondamentale: nel momento in cui si chiuderà questo “flusso di aiuti”, come ha detto il Presidente della Banca d’Italia, “sui vincoli di finanza pubblica bisognerà misurare i passi, per evitare di finire nel burrone”.

Lascia un commento