Il terzo studio del Fondo Monetario valuta l’impatto a lungo termine di un accumulo persistente di debito privato sulla crescita della produttività aziendale ( che Indirettamente poi si riverbera sul Pil): la relazione si è rivelata negativa e comportante conseguenze significative sulla produttività del Paese.

Gli studi economici (anche esterni al FMI) sinora si erano concentrati sui fattori comuni della zona euro per valutare la produttività dei singoli Paesi: il tasso di crescita dell’innovazione tecnologica (e la tempistica ridotta nell’ adozione delle tecnologie), i vincoli di credito per gli investimenti in ricerca e sviluppo, la situazione istituzionale, gli effetti del familismo e del clientelismo. Gli studi di queste variabili hanno rivelato che la crescita della produttività è stata affidata esclusivamente ai miglioramenti produttivi interni ed autonomi delle imprese, rimanendo condizionata dalle possibili frizioni nel mercato del credito.

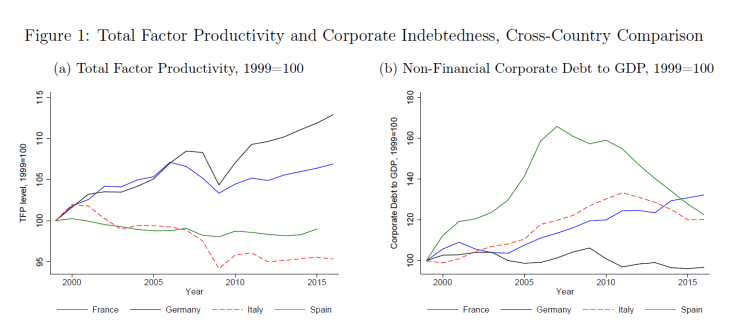

La crisi finanziaria globale peraltro aveva spostato tutta l’attenzione degli economisti sugli impatti della crescita del debito pubblico, trascurando di valutare gli effetti dell’indebitamento privato.

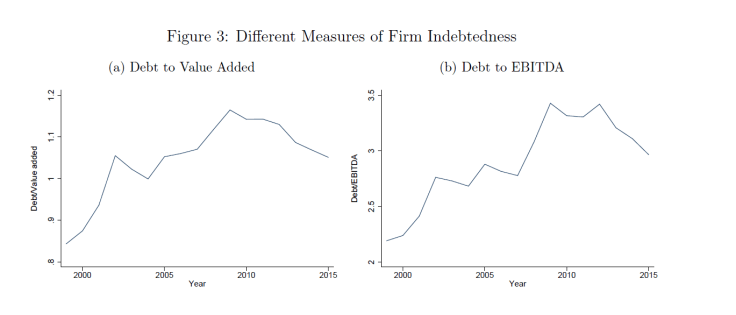

In questo report è stato applicato per similitudine lo stesso rapporto concettuale tra debito pubblico e Pil dello Stato. I medesimi risultati sono stati ottenuti anche rapportando l’indebitamento all’Ebidta (utili prima degli interessi, delle imposte degli ammortamenti) e considerando anche 4 diverse misure di indebitamento alternative.

Per stimare la crescita della produttività sono stati considerati valore aggiunto, lavoro e capitale in termini reali, considerando dunque il costo reale dei dipendenti, il valore aggiunto reale e le scorte di capitale reale.

La campionatura ha considerato 6.282 imprese, quotate e non quotate, prelevando dati da bilanci depositati, che rappresentano il 70% degli occupati nei settori manifatturieri e il 40% degli occupati nei settori non manifatturieri.

La crescita della produttività italiana si è dimostrata persistentemente anemica nel periodo 1999-2015, mentre contemporaneamente si è avuto un aumento dell’indebitamento (intendendo per indebitamento la somma dei prestiti, delle obbligazioni e dei titoli a breve termine).

Dunque il costante aumento dell’indebitamento delle imprese è associato ad un rallentamento nella crescita totale della produttività dei fattori.

Questa situazione ha condizionato indirettamente la crescita complessiva dell’area euro, limitandola.

Debito rispetto al valore aggiunto e debito rispetto a Ebidta aumentano fino al 2012 per poi ridursi e questo rapporto è valido per tutte le dimensioni di imprese, manifatturiere e non manifatturiere ad eccezione delle piccole imprese (quelle da 3 a 19 dipendenti).

L’aumento del debito rispetto al valore aggiunto è stato particolarmente elevato per i produttori di alimenti e bevande nel settore non manifatturiero e nel commercio (all’ingrosso e al dettaglio) e nelle costruzioni per il settore non manifatturiero.

Mentre un basso livello di indebitamento può essere considerato vantaggioso per le prestazioni aziendali, il debito eccessivo abbassa la produttività a lungo termine, aumenta la vulnerabilità delle imprese e limita la loro flessibilità.

Indirettamente inoltre un alto livello di debito può abbassare il valore di un’impresa perché le imprese altamente indebitate possono essere soggetti di una offerta di credito sfavorevole.

Il report considera la deducibilità fiscale dei pagamenti per interessi quale stimolo per una leva finanziaria più elevata.

L’indebitamento a lungo termine risulta elemento condizionante nella capacità di intraprendere progetti redditizi e può affliggere gli investimenti in capitale umano e/o nella spesa per ricerca e sviluppo.

Lo studio ha anche individuato un livello soglia di indebitamento massimo, oltre il quale la crescita della produttività delle imprese inizia addirittura a ridursi in maniera significativa e il punto si raggiunge quando l’indebitamento supera di 3 volte il valore aggiunto dell’impresa.

Le imprese che hanno superato questa soglia di debito societario sono raddoppiate dal 1999 al 2012 passando dal 6% al 12%, nei settori del commercio all’ingrosso, al dettaglio e nelle costruzioni.

La maggior parte delle imprese vulnerabili sono per lo più di piccole dimensioni.

Riepilogando, gli autori auspicano

-la promozione dell’unione dei capitali all’interno dell’Unione europea;

-migliori trattamenti per il capitale proprio investito;

-l’importanza di un’azione tempestiva (perché essa possa rivelarsi efficace nella riduzione del debito societario) e dello sviluppo di facilitazioni di forme alternative di finanziamento;

-la necessità di attuare delle riforme strutturali che migliorino la crescita della produttività delle imprese ed aumenti la loro “tolleranza” agli effetti dell’indebitamento.

Tali riforme, che possono alleviare i venti contrari esterni alla produttività, andrebbero attuate mentre le condizioni finanziarie risultano ancora accomodanti.

Nello studio sono da evidenziare:

– la scarsa incidenza numerica in termini di occupati nella valutazione complessiva per le imprese non manifatturiere, pur importanti per l’Italia (soprattutto nel meridione);

-la limitata considerazione degli effetti relativi a shock esterni;

-un primo allarme di natura fiscale sulla possibilità futura di detrazione degli interessi sui debiti contratti dalle imprese;

-la consapevolezza, per gli istituti bancari, dell’esistenza di un limite fisiologico e numerico, per la concessione di crediti alle imprese.

Lascia un commento