Il quarto studio del Fondo Monetario Internazionale affronta il tema della “trasformazione delle scadenze bancarie”, una delle funzioni chiave degli Istituti che riportano un margine netto di interesse dal differenziale di rendimento tra la raccolta (sostanzialmente a breve termine) e la fornitura di finanziamenti a lungo termine.

Il disallineamento tra date di scadenza di passività ed attività comporta che ogni qualvolta il volume della raccolta non corrisponda al volume dei prestiti, la banca si trovi costretta a ricorrere al mercato monetario per colmare questo divario, con ciò subendo il cosiddetto “rischio di rifinanziamento” (o, in caso di raccolta maggiore dei prestiti, un rischio di reinvestimento).

Le banche in buona sostanza addebitano una commissione per il “trasporto temporale” dei rischi (di credito, di interesse, ecc.): quando però sono esposte in maniera eccessiva a lungo termine mettono a rischio la loro stabilità e quella di tutto il sistema finanziario. La stessa crisi finanziaria globale è derivata anche da una non linearità nella trasformazione eccessiva delle scadenze.

Lo studio affronta il rapporto tra redditività bancaria, trasformazione delle scadenze e il ruolo delle possibili politiche che intervengono su allineamenti o disallineamenti delle scadenze bancarie.

Queste considerazioni vengono svolte:

-al fine di considerare gli impatti per l’imminente introduzione dei progressi del Net stable funding ratio (requisiti strutturali di liquidità) da parte del Comitato di Basilea per la supervisione del sistema bancario,

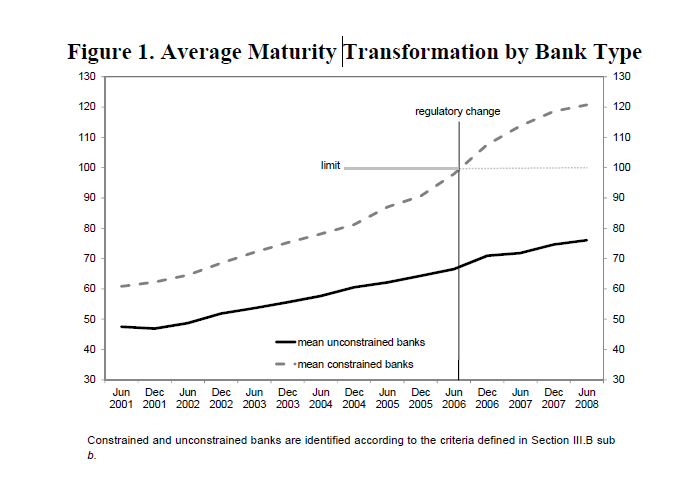

-per alcuni strumenti normativi che potrebbero essere introdotti al fine di evitare i disallineamenti di scadenze, come proposto in alcuni frangenti dalla Banca Centrale Europea (in Italia esisteva un limite al disallineamento delle scadenze fino quasi alla metà degli anni 2000: successivamente alla rimozione del vincolo normativo alcune banche non hanno modificato la loro posizione, altre hanno aumentato il disallineamento in maniera velocissima e anche questo fenomeno è stato oggetto del presente studio),

-per la futura contrazione della politica monetaria espansiva.

Tra le variabili intervengono:

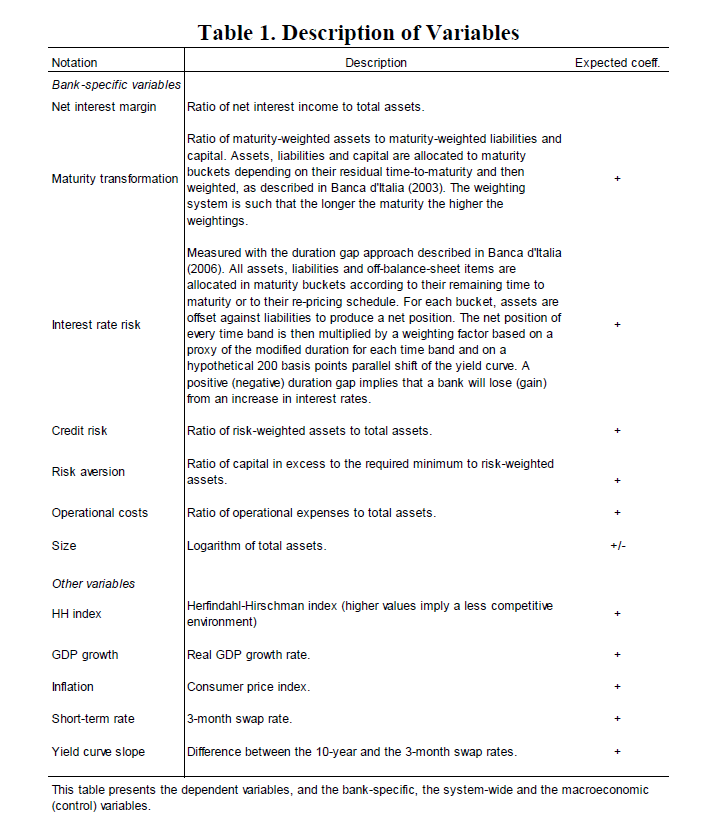

*rischio di credito (con l’aumento del rischio di credito sono richiesti premi addizionali ai clienti dovuti al disallineamento delle scadenze per cui vi è una correlazione positiva tra rischio di credito e margine di interesse netto),

* rischio di tasso di interesse (esiste una correlazione positiva tra il rischio di tasso e il margine di interesse netto delle banche anche se esistono importanti strumenti di copertura ormai universalmente adottati),

*l’avversione al rischio (i coefficienti patrimoniali migliori ed il patrimonio netto hanno una correlazione positiva con il margine di interesse netto – più è elevata la dotazione di capitale, maggiore è la redditività richiesta dall’Istituto),

* i costi operativi e le dimensioni (se all’aumento delle dimensioni sono correlati aumenti dei costi , sono richiesti margini di interesse maggiori e resta solo la pressione concorrenziale a spingerli al ribasso),

* la struttura del mercato e la concentrazione (in un sistema oligopolistico il margine di interesse netto aumenta),

* i controlli macroeconomici (tra questi, ad esempio, l’inflazione ha un effetto positivo sui margini di interesse netti).

Prime risultanze:

la trasformazione delle scadenze è ovviamente un risultato determinante per l’attività bancaria intesa nel suo calcolo del margine netto di interesse. Quando aumenta la trasformazione delle scadenze le banche aumentano il loro margine di interesse netto ma, mentre può asserirsi che le banche stimano in parte il rischio derivante da una maggiore trasformazione (verificato nel momento in cui furono allentati i vincoli normativi in Italia: una parte degli Istituti riequilibrava il bilancio in termini di scadenze, tassi e tipologie di prestito riportando un margine d’interesse netto inferiore), non si può con certezza affermare che esse valutino i contraccolpi di un possibile periodo di crisi.

In qualunque caso una trasformazione eccessiva (senza considerare vulnerabilità occasionali del sistema) aumenta il rischio di esposizione e riduce il margine netto.

Conclusioni:

– in un contesto di tassi bassi il margine netto sicuramente può trarre benefici da un’alta trasformazione delle scadenze,

-le frizioni di mercato possono alterare fortemente questi meccanismi e gli istituti, complessivamente, non ne tengono conto nell’adozione degli strumenti cautelativi,

-il margine di interesse netto è la componente reddituale bancaria più sensibile ai tassi di interesse e alla trasformazione delle scadenze,

-l’aumento regolare e controllato dei tassi permette aggiustamenti di bilancio e limita gli effetti negativi a breve,

-è da limitare la trasformazione eccessiva delle scadenze perché si riduce il margine di interesse netto finale complessivo ed aumenta il rischio di esposizione.

Il Fondo Monetario vede dunque di buon occhio un controllo nella durata dei crediti concessi, fondamentalmente correlati alla durata dei fondi reperiti.

Lascia un commento