Dopo una crisi così violenta come quella del 2008, l’Europa potrebbe non avere interesse a far crollare l’euro. Le ancora favorevoli prospettive potrebbero condurre ad una impostazione più solidale delle politiche, ferma restando la regolarità nella tenuta dei conti pubblici.

La ripresa economica, pur con delle vulnerabilità esterne (Stati Uniti in espansione da ormai quasi 8 anni, Cina sottoposta a stress finanziari, dazi in contenzioso) meriterebbe di essere seguita senza tentennamenti.

Queste le condizioni economiche di contesto nelle quali si muoverà l’Italia nei prossimi mesi, dal bollettino della Banca Centrale Europea.

ECONOMIA MONDIALE

-una lieve moderazione del tasso di crescita: il contesto esterno resterebbe ancora favorevole, come indicato dall’indice mondiale composito dei responsabili degli acquisti esclusa l’area euro, ma a causa degli annunci di aumento dei dazi, che rappresentano un rischio per la fase espansiva generale, l’inasprimento delle controversie tra Stati Uniti e Cina rischia di incidere negativamente sulle decisioni di investimento;

– le politiche monetarie sono in generale accomodanti verso la ripresa (Giappone, con rendimenti prossimi allo zero, Brasile e Russia esportatori di materie prime con tassi in calo) tranne che:

Stati uniti, per i quali sono previsti 3 rialzi dei tassi nel corso del 2018,

Cina, dove le condizioni finanziarie continuano ad inasprirsi per far fronte ai rischi stimati nel sistema finanziario.

– commercio internazionale segna un rallentamento da inizio d’anno, con ordinativi dall’estero per i paesi extra euro in discesa,

-una tendenza inflazionistica che si collocherebbe intorno all’1,5%, in aumento, ma ancora contenuto, effetto del recente rincaro dei corsi petroliferi (prezzi aumentati per via dei rischi geopolitici dovuti ai rapporti tra Stati Uniti e Iran nonché ad aspettative di tagli Opec – pur sei tagli sono al limite cioè le scorte sono tornate alla loro media quinquennale, parametro di riferimento per i tagli),

–prospettive

robuste per l’economia degli Stati Uniti sostenute dalle politiche di bilancio espansive,

Giappone in lieve rallentamento,

Regno Unito in rallentamento a causa dei consumi privati deboli in linea con l’accresciuta incertezza dopo Brexit,

Cina in slancio rallentato seppur il tasso di crescita resta sostenuto.

ECONOMIA AREA EURO

–crescita inferiore rispetto alle attese, con indicatori economici indeboliti e segno di una dinamica espansiva in corso di attenuazione (pur se nel 2017 il Pil è salito del 2,4% su base annua, il più alto tasso di crescita dal 2007),

–aumento della spesa per consumi (con lieve rallentamento dei consumi di servizi),

–miglioramento del mercato del lavoro: a febbraio il tasso di disoccupazione era pari all’8,5% (cioè il 3,6% in meno rispetto al picco post crisi dell’aprile 2013),

–investimenti in miglioramento a fine 2017 e stime di crescita sostenute grazie alle aspettative favorevoli sugli utili, alla domanda interna vigorosa e alle ottimali condizioni di finanziamento,

–esportazioni in aumento nell’ultimo trimestre 2017,

–produzione industriale in lieve flessione,

–consumi privati in aumento sostenuti dagli incrementi occupazionali in corso,

–inflazione intorno all’1,3%, in rialzo rispetto all’1,1% di febbraio a ragione della crescita dei prezzi dei beni alimentari e della tendenza al rialzo delle retribuzioni (pur se frenate dalla debole produttività e dal protrarsi degli effetti delle riforme del mercato del lavoro introdotte in alcuni paesi durante la crisi),

–prezzi degli immobili residenziali in accelerazione a fine 2017,

–prosecuzione nella ripresa dei prestiti, con domanda di credito alimentata da tutte le categorie di finanziamento sia per investimenti fissi, sia per fusioni e acquisizioni, sia per tassi bassi sia per clima di fiducia dei consumatori, sia per ripresa mercato immobiliare),

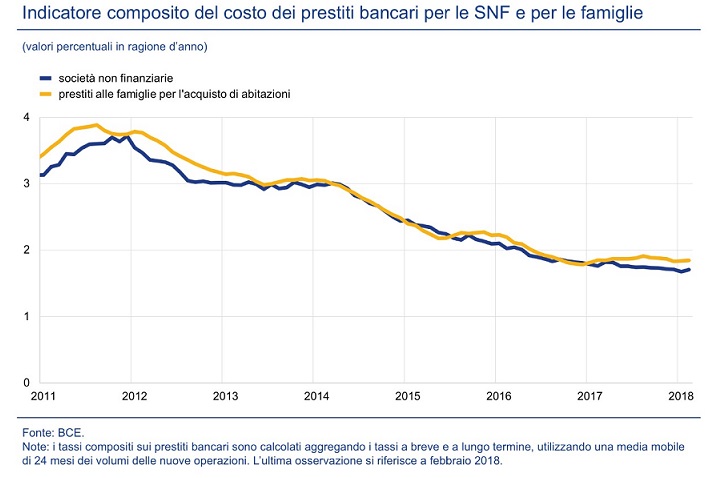

–tassi di finanziamento a società non finanziarie e famiglie ai minimi storici (in special modo per i paesi dell’area più esposti alla crisi finanziaria),

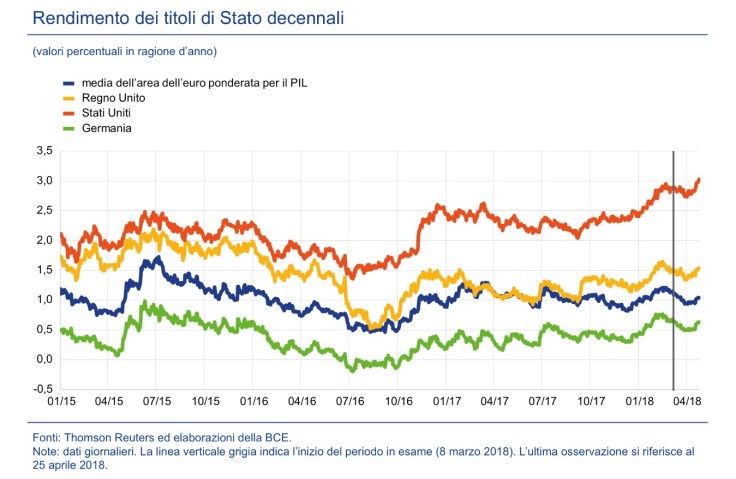

–rendimenti dei titoli di Stato in diminuzione nell’area euro che rispecchiano un indebolimento dei dati economici della zona (mentre vi erano aspettative elevate),

–indici azionari in lieve aumento ma molto volatili, riflettendo soprattutto le prospettive della politica commerciale mondiale,

–euro sostanzialmente invariato nella ponderazione con le varie monete (deprezzato nei confronti del dollaro, del renminbi, della sterlina, apprezzato nei confronti dello yen e del franco svizzero).

Lascia un commento