Il quinto studio emesso per conto del Fondo Monetario valuta i possibili interventi di riequilibrio fiscale che possano contribuire alla ripresa economica del Paese, riducendo il rapporto debito / Pil.

Il report evidenzia come non siano stati al momento ancora specificati passaggi concreti programmatici di dettaglio per raggiungere gli obiettivi del deficit prefissato nei documenti, né sono stati identificati specifici piani per la revisione della spesa.

L’analisi ha preso in considerazione:

le spese sulle quali andare ad incidere per poter avere dei risparmi da riallocare in special modo negli investimenti e nell’istruzione, con un particolare focus sul sistema pensionistico,

un possibile riequilibrio nella distribuzione delle entrate.

LA COMPOSIZIONE DELLA SPESA

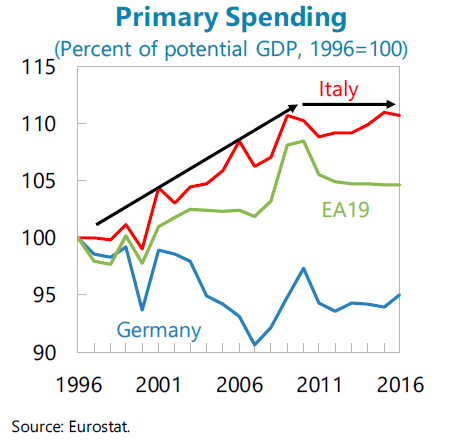

In generale la spesa primaria nel periodo dal 2000 – 2007 è cresciuta più rapidamente della crescita del Pil potenziale, soprattutto per l’incidenza delle pensioni, mentre è stata tenuta sotto controllo esclusivamente attraverso il blocco di assunzioni e salari, abbinato ad una drastica riduzione della spesa per investimenti (fino al 2007 le spese in conto capitale erano aumentate in linea con la media europea).

Dal 2008 al 2016 vi è stata una decelerazione della spesa corrente abbinata ad un drastico taglio delle spese in conto capitale ma, nonostante misure eccezionali, la spesa primaria totale dopo il 2007 ha mantenuto la sua tendenza in crescita oltre lo sviluppo del Pil.

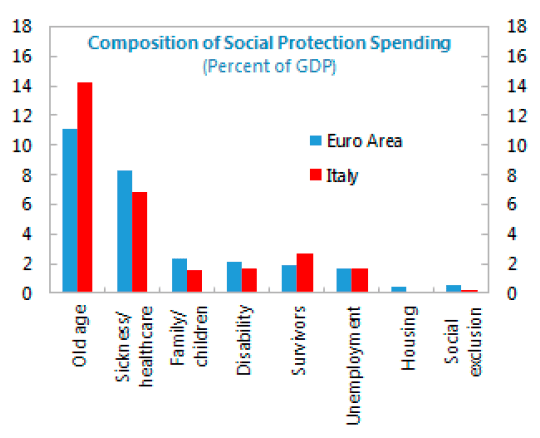

La SPESA PER PENSIONI italiana rappresenta il 16% del Pil ed è la seconda in Europa dopo la Grecia: è tipizzata da un’alta percentuale di popolazione anziana oltre che dalla presenza di alcune fasce di pensione piuttosto generose.

Le PRESTAZIONI SOCIALI NON PENSIONISTICHE risultano invece scarsamente mirate rispetto alle politiche attuate negli altri Paesi dell’Ue e soprattutto presentano un ammontare eccessivo rispetto alla media dell’area euro.

La SPESA PER INTERESSI è notoriamente elevata, dato il pesante stock di debito pubblico.

La SPESA COMPLESSIVA PER LA SANITA’ PUBBLICA risulta in linea con la media euro, ma la maggior parte è assorbita da stipendi e consumi intermedi dei beni, in contrasto con la tendenza europea, da qui rilevano spazi di efficientamento.

LA SPESA PENSIONISTICA

Il sistema pensionistico ha subito molteplici riforme passando dal precedente sistema retributivo (Defined Benefit DB), a cui ha fatto seguito l’allungamento dell’età pensionabile (Riforma Amato 1992), per passare al sistema contributivo (Riforma Dini 1995) con una metodologia di calcolo prefissata (Notional Defined Contribution NDB) che divide il calcolo tra beneficiari che hanno iniziato a lavorare prima e dopo il gennaio 1996.

Gli sforzi di riforma sono stati periodicamente aggiornati nonostante i numerosi tentativi di indebolimento.

Sebbene non sia definito un livello di pensione minima contributiva per i Paesi OCSE, la pensione minima in Italia non risulta eccessivamente alta. Sono però presenti nel sistema asimmetrie in termini di equità e ci sono molti fronti penalizzanti del vecchio sistema retributivo che incidono pesantemente sui conti complessivi.

Anche il sistema misto non risulta perfettamente equo e grava (considerando vari parametri) in modo sproporzionato sui futuri pensionati:

– ignora eventuali shock demografici ed anomalie derivanti da contribuzioni inferiori che possono penalizzare i beneficiari,

-comprende tassi di rendimento piuttosto elevati,

– non include fattori che permettano aggiustamenti automatici che possano migliorare l’equità intergenerazionale,

-ha permesso interventi nel recente passato (es. pagamento della 14ma nel 2017) che hanno inciso negativamente sulla solidità di importanti riforme,

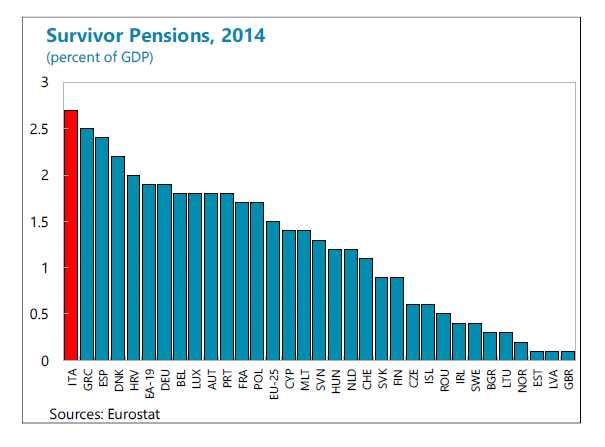

-contiene pensioni di reversibilità tra le più alte in Europa,

-è condizionato da un rapido invecchiamento nel Paese,

-carica il futuro del sistema retributivo su una produttività che dimostra una crescita stentata (come accaduto negli ultimi due decenni),

-include un tasso previsto di occupazione molto ottimistico (nonostante le rassicurazioni della Ragioneria Generale dello Stato).

Alla variazione di alcune ipotesi demografiche e macroeconomiche si scoprono i limiti del modello e la necessità di futuri tagli.

I SUGGERIMENTI SUL SISTEMA PENSIONISTICO

1)La necessità di separare il sistema pensionistico o dalle funzioni di protezione sociale in quanto con l’unione numerica delle due prestazioni si rischia di agevolare i pensionati a discapito dei giovani e dei disoccupati (sui quali invece potrebbe rilevarsi una maggiore povertà);

2) Le pensioni di reversibilità andrebbero limitate solo al coniuge superstite o agli orfani;

3) Far confluire la quattordicesima data ai pensionati che hanno il reddito migliore in un fondo anti povertà;

4) Armonizzare i contributi dei lavoratori autonomi (inferiori e pari al 24%) a quelli dei lavoratori dipendenti (superiori epari al 33%);

5) Riallineare la soglia esentasse dei pensionati con quella dei salariati (il carico fiscale dei pensionati è tra i più favorevoli dei Paesi europei);

6) Introdurre dei fattori di ricalcolo automatico (come in Svezia, Canada, Germania) qualora si verifichino shock macroeconomici permanenti;

7) Revisionare in parte le pensioni calcolate con il metodo retributivo e misto.

Resta comunque fondamentale per l’Italia abbinare a questi interventi un sistema di riforme che promuova la crescita, riduca la rigidità nominale dei salari e aumenti la produttività. In assenza di questi interventi l’attuale sistema non garantisce la sostenibilità.

LE ENTRATE DA REDDITO

In Italia esiste un sistema duale (tassazione su capitale e locazioni mono-aliquota e tassazione su lavoro di tipo progressivo) caratterizzato da:

cuneo fiscale elevato sul lavoro (47,9% contro la media OCSE del 35,9%),

base imponibile ristretta con spese fiscali elevate,

applicazione Iva meno performante rispetto agli altri Paesi,

evasione fiscale elevata.

I SUGGERIMENTI PER LE ENTRATE FISCALI

Per poter riequilibrare le entrate si propone di

a) spostare la tassazione dai fattori produttivi al consumo e alla proprietà

-ridurre la pressione fiscale sul lavoro, che può tramutarsi in riduzione dei prezzi e miglioramento delle esportazioni con conseguente aumento della domanda di lavoro (sempre se i salari nominali non si adattano a compensare il taglio),

-ridurre le differenze iva con gli altri stati europei, in specie per le aliquote ridotte (passando prioritariamente per una riduzione del numero di aliquote),

-eliminare le spese fiscali inefficienti,

-ridurre (con efficaci accordi di cancellazione) gli arretrati fiscali,

-revisionare il sistema dei crediti d’imposta (es. credito sugli interessi ipotecari, credito per spese mediche, ecc.) che vanno peraltro ad incidere sulla redistribuzione del reddito,

-reintrodurre una tassa sulle proprietà prima casa (abolita nel 2015), riformando il sistema catastale e così riducendo i trasferimenti ai governi locali.

b) incoraggiare gli investimenti

-migliorando l’applicazione del regime ACE (aiuto alla crescita economica),

-razionalizzando gli incentivi su R&S,

-migliorando l’incertezza fiscale, evitando l’uso eccessivo di disposizioni temporanee che rischiano di far rinviare gli investimenti.

Con la combinazione di queste misure si avrebbero entrate meno distorsive e potrebbero aumentare gli investimenti in istruzione e le spese in conto capitale, che consentirebbero la riduzione del rapporto debito pubblico / Pil a medio lungo termine.

Lascia un commento