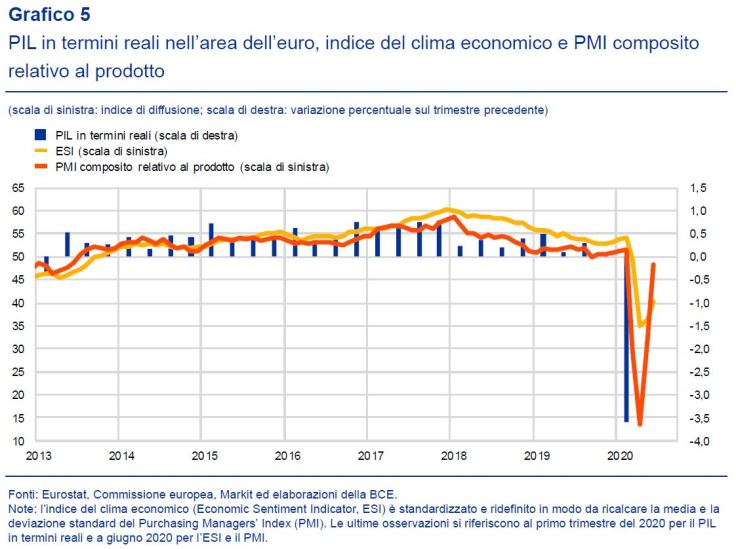

La pandemia ha duramente colpito la quasi totalità dei settori economici, facendo eccezione per gli alimentari, impattando sia sulla domanda che sull’offerta di beni e servizi.

Dopo il crollo iniziale dell’attività, a cui ha fatto seguito un graduale allentamento delle misure di prevenzione, vi sono stati momenti fugaci di rimbalzo del Pil, tornato a contrarsi per le nuove misure di contenimento autunnali.

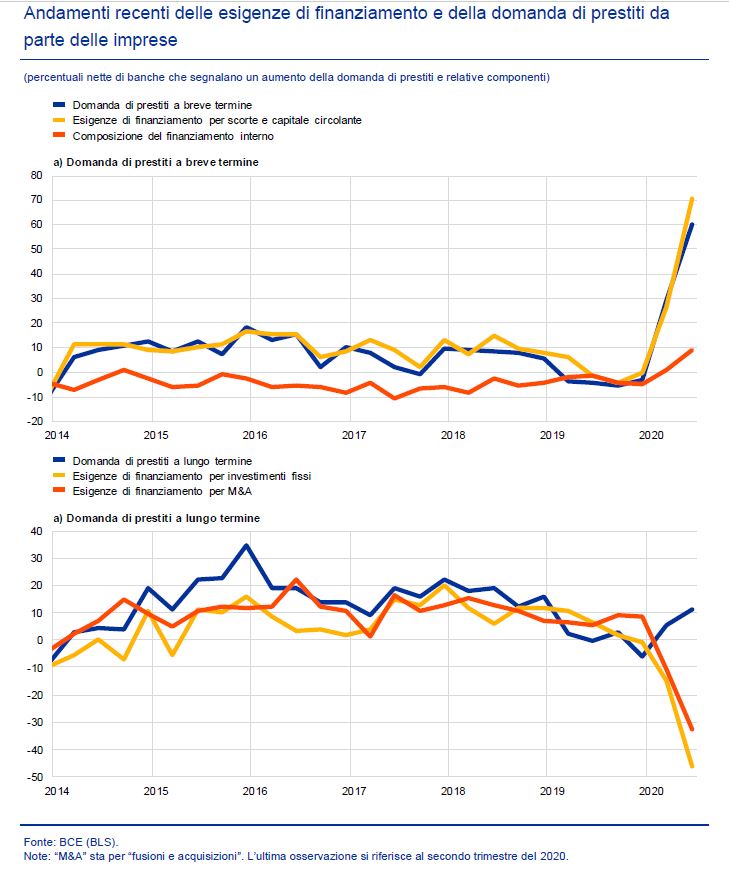

L’esperienza acquisita su come affrontare la pandemia ha sicuramente offerto risposte di politica economica più efficienti rispetto ai mesi iniziali, così comportando costi inferiori per l’economia ma le misure di politica fiscale e monetaria hanno contribuito solo in parte a sostenere i redditi e a ridurre la perdita di posti di lavoro, perché la dinamica della domanda è rimasta debole. Le famiglie e le imprese non hanno ancora intenzione rispettivamente di consumare ed investire, e così facendo spingono verso il basso la dinamica dei prezzi. La richiesta di finanziamenti da parte delle imprese si è diretta essenzialmente verso le necessità di cassa a breve termine.

Peraltro l’indice dei prezzi al consumo non riflette direttamente il cambio di composizione del paniere della spesa direttosi essenzialmente verso i prodotti alimentari quindi gli effetti sull’inflazione sono molto limati.

Dal lato dell’offerta vi è il serio rischio che nei mesi a venire si verifichi un aumento delle insolvenze e delle frizioni sul mercato del credito che andranno a rimaneggiare gli effetti positivi delle politiche fiscali e monetarie adottate sinora. Le imprese sono state duramente provate dai provvedimenti necessari per contenere il rischio sanitario (misure che impattano verso un rialzo nel livello dei costi e dei prezzi conseguenti, ovviamente non sufficienti a sviluppare un cambio nel trend inflazionistico).

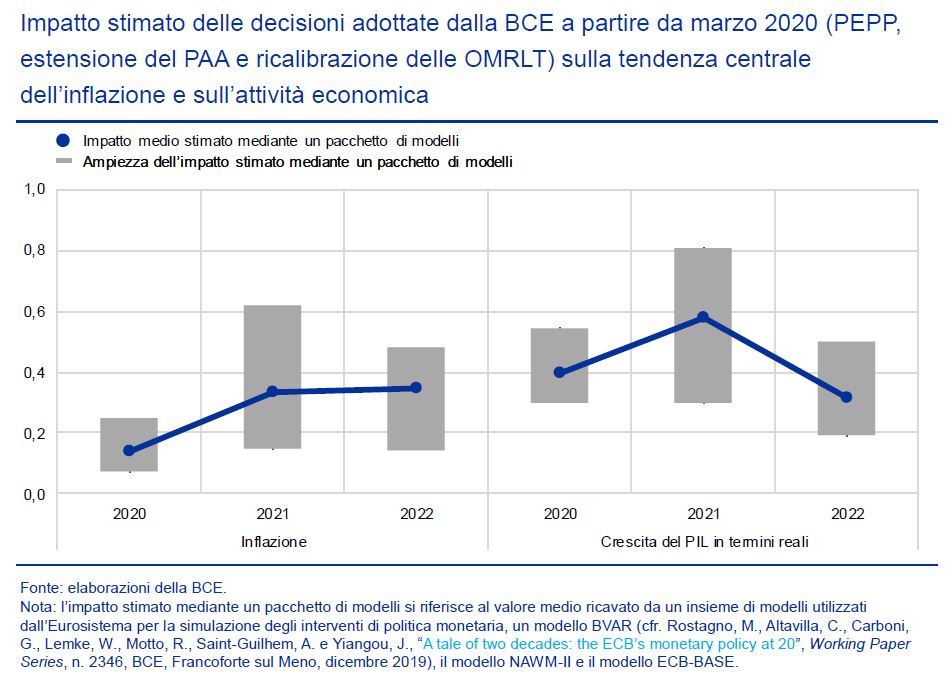

La ricalibrazione del programma di acquisto di emergenza pandemico (PEPP), insieme agli strumenti di sostegno al credito posti in essere dal Governo, sicuramente hanno ridotto e ridurranno i rischi da circuito finanziario negativo derivanti dall’economia reale.

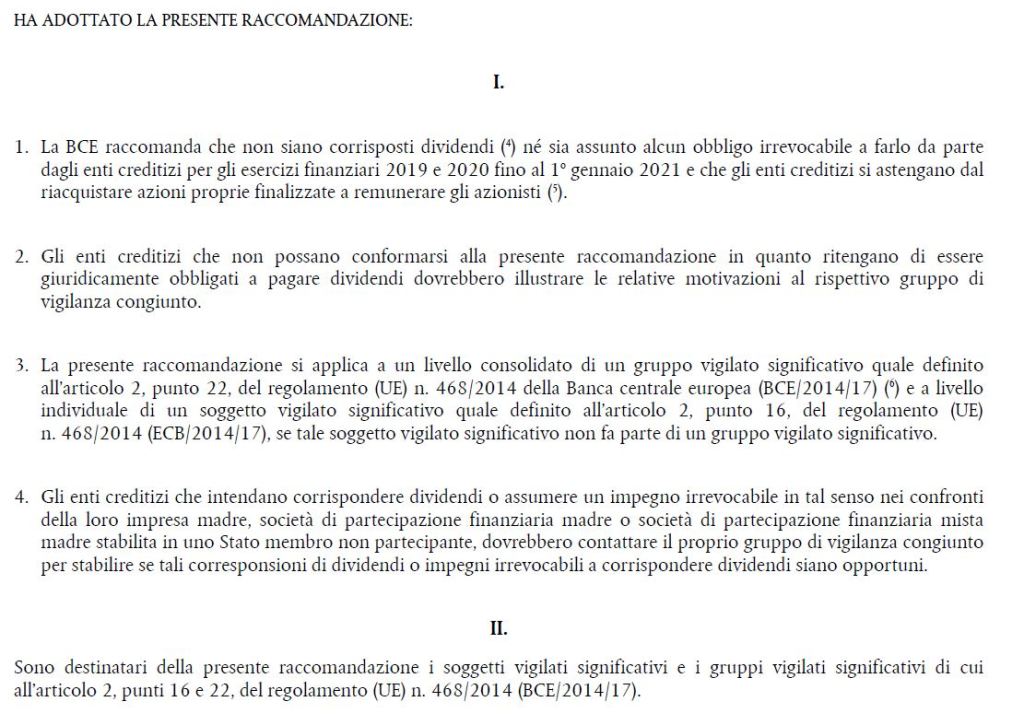

Peraltro la Bce aveva vietato in via cautelativa la distribuzione dei dividendi bancari per gli Istituti posti sotto la sua vigilanza, e tale previsione ha amplificato la situazione di incertezza dal lato dell’offerta: con questa restrizione le banche hanno visto aumentare il loro costo del capitale (direttosi verso altri segmenti finanziariamente più liquidi) ed in un secondo tempo sono state sostanzialmente costrette a rinforzarzi patrimonialmente per fronteggiare possibili future difficoltà.

Oltre ai rafforzamenti patrimoniali verificatisi negli ultimi anni, prima della pandemia le banche avevano dovuto rispettare anche il calendar provisioning realizzando accantonamenti più tempestivi sui crediti deteriorati che andavano ad integrare le norme prudenziali vigenti.

Nel 2020 però l’erogazione di credito è stata contingentata, e ciò anche contrariamente a quanto auspicato con la forbearance della Banca Centrale.

Il prossimo 10 dicembre la BCE fornirà le sue nuovi proiezioni di inflazione, e, visto l’evidente deterioramento delle prospettive a breve termine, proporrà un ulteriore pacchetto di stimoli, tra cui ulteriori acquisti di obbligazioni nonché prestiti agevolati agli Istituti di Credito. Gli acquisti PEPP e le TLTRO sono infatti i pilastri centrali della risposta della Bce alla pandemia che assicurano che le condizioni generali di finanziamento per l’economia permangano ampiamente favorevoli.

Ciò perché, dopo un riesame approfondito delle prospettive economiche e del quadro complessivo dei rischi, vi saranno tagli alle previsioni inflazionistiche di quest’anno, come già peraltro anticipato dal vice Presidente della Bce Luis De Guindos: la Banca Centrale prevede infatti che i prezzi nell’area euro continueranno a scendere nel 2020 per poi rimbalzare più lentamente nel 2021 diversamente da quanto anticipato nelle previsioni dei mesi scorsi.

L’intervento della BCE favorirà ulteriormente i Paesi che non intendono avvalersi dei programmi di finanziamento europei, come l’Italia per il MES, perché terrà ancora bassi i tassi di finanziamento sui mercati, che quest’anno hanno raggiunto minimi tra gli storici. Questa posizione non favorisce il nostro Paese se non per il suo bilancio annuale, perché le forze politiche contrarie all’adozione di strumenti privilegiati come quello per il sostegno sanitario, dovrebbero invece essere stimolate a favorire la resilienza dell’intero sistema sanitario nazionale (oltreché avere di conseguenza un successo nell’azione politica con i giusti investimenti).

Sul tema inflazione sono due gli scenari che si potranno presentare al termine della pandemia:

una reflazione, presumibilmente entro pochi mesi dall’arrivo sul mercato del vaccino, che spingerà nuovamente i consumi di beni e le richieste nella prestazione di servizi,

la prosecuzione di un andamento blando dell’inflazione permanendo l’incertezza sugli sviluppi dell’economia nonostante la distribuzione della protezione vaccinale: in tale ultima ipotesi le aspettative di inflazione continuerebbero a tenersi basse con il grave rischio di consolidarsi. In tal caso dovrà innestarsi la leva sul costo del lavoro perché l’inflazione risalga in maniera non momentanea, tenendo ben presente che sarà la produttività del lavoro a fare da traino, elemento su cui tutti i Governi, a partire da quello italiano, dovranno puntare, soprattutto perché l’Italia è stata sempre ultima nelle classifiche della produttività degli ultimi 10 anni.

A tal proposito è stato emanato uno studio da parte del Parlamento europeo nel quale si affronta la possibilità che la Banca Centrale possa dirigere le proprie aspettative di inflazione (e quindi adottare corrispondenti provvedimenti) verso un intervallo che oscilli tra lo 0,5 ed il 3,5% annuo: si potrà quindi accettare un livello di inflazione superiore a quello abitualmente fissato, che sarà mediato da periodi in cui la stessa si è rivelata inferiore. Questa maggiore elasticità permetterà le sfasature temporali, gli incidenti di percorso, e la possibilità di manovrare le varie leve a disposizione più agevolmente.

Lascia un commento