Il quadro della manovra di bilancio è stato respinto da Ufficio Parlamentare di Bilancio, Banca d’Italia, Commissione Europea e, nella parte che riguarda la proposta pensionistica, dalla Corte dei Conti: una situazione pericolosa che troverà solo in una mediazione sui numeri, la composizione bonaria per non andare allo scontro.

UFFICIO PARLAMENTARE DI BILANCIO

Organismo parlamentare che si occupa del controllo dei conti, ha messo in evidenza come il rallentamento dell’attività produttiva italiana, già segnalato dall’Istat, è maggiore della congiuntura europea. Il fatto che in Italia esista ancora una grave crisi di fiducia dei consumatori non giustifica peraltro previsioni di crescita del Pil così imponenti (3,1% nominale ed 1,5% reale) e così fortemente lontane dai maggiori centri di analisi.

Sul fronte di spesa il problema principale è rappresentato dall’effetto moltiplicativo dei trasferimenti correnti, a partire dal reddito di cittadinanza inserito nella manovra. Non è garantito che per tale strumento il moltiplicatore sia pari ad 1 cioè non è certo che lo shock sul Prodotto interno lordo sia equivalente a quanto corrisposto (oltre a dover tener conto del fatto che fare deficit significa maggiore indebitamento che qualcuno, domani, dovrà pagare).

Si dovrebbe peraltro tener conto di una minore inflazione nel corso del prossimo anno e ciò peggiorerebbe ancor più il rapporto debito/Pil.

Nonostante l’Authority non abbia validato il documento, il Governo non ha modificato il quadro.

FONDO MONETARIO INTERNAZIONALE

Le stime di crescita dell’economia mondiale sono state riviste al ribasso a ragione:

-del lungo periodo di espansione degli Stati Uniti che tendenzialmente volgerà al termine come è normale nei cicli economici,

– dei venti di guerra commerciale che attraversano le economie mondiali,

– del necessario rialzo dei tassi che dovranno realizzare le banche centrali per poter avere strumenti da azionare in caso di nuova crisi finanziaria.

Aver revisionato le stime di crescita anche per l’Italia dall’1,5% all’1% avrebbe dovuto comportare una diversa composizione delle politiche di spesa, soprattutto a causa del deterioramento della domanda esterna e della situazione di generale incertezza in cui sta operando il Governo.

Il Governo non ha modificato il quadro.

BANKITALIA

Preoccupata del continuo aumento dello spread che agisce indirettamente sui patrimoni bancari (visto che gli Istituti sono detentori di quasi 200miliardi di Btp) riducendo il valore degli assets in portafoglio (la revisione avviene con cadenza trimestrale) e che automaticamente convoglia in Borsa un deprezzamento della quotazione degli Istituti, Bankitalia si preoccupa del momento in cui le banche saranno costrette a ricapitalizzare con il rischio di immettere nel sistema produttivo una forte stretta creditizia, che impedirà di realizzare gli investimenti consequenziali a quelli programmati dal Governo.

L’aumento dello spread sinora non è stato trasferito in termini di maggiori costi dei prestiti a tasso variabile, per via della prevalente azione dei tassi Euribor che, grazie alle politiche del Presidente Draghi, restano ancora in territorio negativo.

Impatti dannosi sul comparto banche sono portati anche dalla prospettata riduzione della deducibilità delle imposte differite attive che andrà ad erodere anch’essa i coefficienti patrimoniali degli Istituti.

(Per il solo Monte dei Paschi di Siena, partecipazione pubblica al 70% per cui i cittadini hanno già sborsato quasi 7 miliardi e per cui il Mef deve presentare alla Commissione europea entro il mese di giugno 2019 il piano di uscita dalla propria partecipazione, ha perso metà del suo valore dal punto di massima del mese di maggio 2018 ad oggi).

AGENZIE DI RATING

Se lo spread dovesse restare intorno ai 300 punti, considerato che è ancora in essere la politica della Banca centrale europea e dunque in realtà lo spread è maggiore, il rischio è che le agenzie di rating potrebbero allinearsi e declassare il nostro debito pubblico: conseguentemente i più importanti investitori potrebbero dismettere i loro titoli, apportando un ulteriore aumento ai valori dello spread. Non aiuta in questo contesto la comunicazione estremamente disordinata, e diversamente orientata, dei vari membri del Governo, che dovrebbero adottare un atteggiamento prudenziale visto che vi è la necessità di rifinanziare ogni anno 400 miliardi l’anno di debito.

Le Agenzie valutano anche la possibilità che il Paese esca dalla moneta comune, e considerano il fatto che, se si verificasse a livello europeo l’ affermazione di una tendenza sovranista, anche in quel caso le possibilità per l’Italia di avere regalie o deroghe, peggiorerebbe, visto il rigore dei singoli Stati e l’intolleranza alle concessioni dimostrata sinora. Questo fatto è dimostrato numericamente e praticamente nella quotazione dei CDS (credit default swap) che sono una sorta di polizza che copre da due rischi: o soltanto l’insolvenza del creditore (dunque lo Stato) oppure l’insolvenza congiunta alla ridenominazione del debito. Il costo di tali ultimi titoli è aumentato in maniera considerevole negli ultimi tempi, proprio perché i mercati cominciano a valutare seriamente la possibilità di uscita dell’Italia dalla moneta comune.

COMMISSIONE EUROPEA

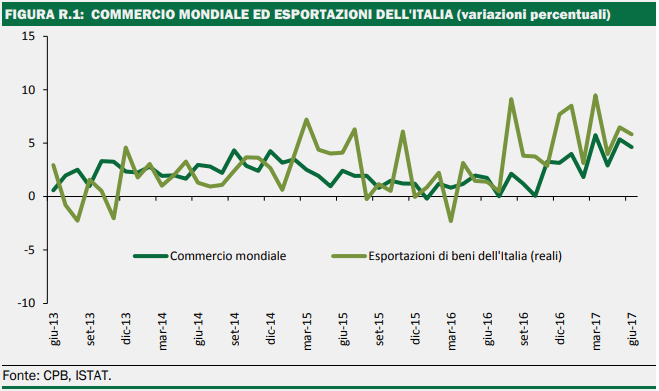

Ha evidenziato la propria preoccupazione per il forte scostamento del quadro attuale rispetto agli impegni presi dal precedente Governo su deficit strutturale e debito. La crescita economica è stata giudicata troppo ottimistica, sono stati sottovalutati gli effetti del possibile aumento dei costi energetici, così come degli effetti del protezionismo che si agita nel commercio mondiale (nel riquadro successivo le forti interdipendenze delle esportazioni italiane rispetto ai commerci mondiali evidenziate dalla precedente Nota al def 2017). La Commissione ha chiesto che la finanziaria sia “rispettosa delle regole comuni di bilancio”.

Il Governo non ha modificato il quadro.

PROSSIMI PASSAGGI IN COMMISSIONE EUROPEA

L’Italia dovrà presentare entro il 15 ottobre il suo progetto di bilancio presso la Commissione Europea e si troverà a fornire dunque documenti che non sono stati validati da Organismi indipendenti oltre a definire in tutta fretta coperture e tempistica degli interventi da porre in essere. Gli organismi europei potrebbero chiederne la revisione entro 3 settimane, dando il proprio giudizio entro la fine di novembre. Se l’Italia, a seguito della richiesta, non dovesse rivedere l’impostazione, l’Unione potrebbe attivare l’azione preventiva o l’azione correttiva del Patto di Stabilità e crescita (modalità operative approvate politicamente negli anni passati).

Braccio preventivo: nelle regole è scritto che bisogna arrivare gradualmente al pareggio di bilancio, definito equilibrio strutturale nel medio termine, o che vengano comunque fissati e ben identificati i passaggi per raggiungerlo. Nel caso italiano la correzione del saldo strutturale, anziché migliorare, peggiora dello 0,8% nel 2019: sarebbe questo un primo elemento che comporterebbe a priori l’apertura di una procedura di infrazione visto che è essenzialmente il deficit strutturale l’elemento a cui guarda l’equilibrio dei conti pubblici perseguito da Bruxelles. Nel quadro non viene inoltre identificato il momento in cui l’equilibrio del bilancio strutturale verrebbe raggiunto nel medio termine: viene soltanto confermato che vi è una deviazione dal sentiero di convergenza verso il pareggio strutturale. La Commissione potrebbe fare una prima segnalazione, il Consiglio Europeo emanare una raccomandazione e chiedere il rilascio di un deposito infruttifero pari allo 0,2% di Pil. Il braccio preventivo, in concomitanza delle prossime elezioni europee, potrebbe però politicamente essere sospeso fino al prossimo bilancio, con un ragionevole adeguamento delle cifre.

Braccio correttivo: nell’articolo 126 del Trattato dell’Unione europea è previsto che il deficit di bilancio sia inferiore al 3% e, se il rapporto debito/Pil è superiore al 60%, ogni anno questo rapporto deve ridursi di 1/20 della differenza tra detto debito/Pil e la soglia del 60%. Nel caso italiano dovrebbe ridursi del 3,55% di Pil ogni anno. Ciò significa che entro i prossimi 3 anni il rapporto debito/Pil dovrebbe scendere al di sotto del 120% dall’attuale 131%. Tale regola può essere derogata se vengono attuate riforme che rendano sostenibile il debito a lungo termine: l’Italia invece intende rovesciare uno dei provvedimenti –architrave che ha permesso di sanare la finanza pubblica italiana, la Legge Fornero (nel riquadro successivo gli effetti migliorativi complessivi sul sistema pensionistico delle varie riforme susseguitesi nel tempo). Nel caso in cui la Commissione decidesse di attivare il braccio correttivo indurrebbe il Consiglio ad aprire una procedura di infrazione contro l’Italia e il Governo avrebbe da 3 a 6 mesi per adeguarsi alle indicazioni. Anche in questo caso potrebbe essere richiesto un deposito infruttifero fino a che i valori non siano corretti o potrebbe essere applicata una sanzione fino allo 0,5% del Pil, attivando anche la sospensione dei fondi europei.

Risulta evidente che, con questo quadro di bilancio, l’Italia ha implicitamente dichiarato di voler abbandonare le regole del Fiscal Compact.

I CONTENUTI DELLA NOTA DI AGGIORNAMENTO AL DEF IN SOMMARIO

LA CRESCITA

L’intera manovra è agganciata alla crescita, affidata ai maggiori consumi interni e agli investimenti (stimolati da futuri snellimenti procedurali e cabina di regia per il percorso agevole dei progetti): crescita all’1,5% per il 2019, al 1,6% nel 2020 e 1,4% nel 2021. Nel caso in cui non si realizzassero queste ipotesi di crescita, il deficit sarà maggiore e, mancando anche il sostegno del Quantitative easing della Banca centrale, il rapporto debito/Pil sarà esponenziale e diventerà pressoché impossibile non chiedere una ristrutturazione dell’esposizione debitoria. Il Governo è pienamente consapevole che l’indebitamento così elevato avrà un effetto moltiplicativo pari alla metà: lo evidenziano sia il rapporto tra crescita dell’indebitamento netto e crescita del Pil sia il rapporto tra crescita dell’indebitamento netto strutturale e crescita del Pil.

GLI INVESTIMENTI

La prima richiesta di anticipare gli investimenti è arrivata alle società partecipate pubbliche: come questo possa avvenire mantenendo gli equilibri finanziari delle singole società in un contesto di tassi di interesse crescenti, non è ancora chiaro.

QUOTA 100 FORNERO

Vengono mandati in pensione lavoratori dichiarando che saranno sostituiti da nuova forza lavoro: in realtà non vi è nessuna evidenza empirica o statistica che possa garantire il ricambio generazionale. Il sistema demografico del Paese di per sé non garantisce appieno la sostenibilità del sistema pensionistico e andare a ritoccare l’unico punto di equilibrio potrebbe far venire giù l’intera impalcatura del sistema previdenziale.

FLAT TAX

Abbandonata l’ipotesi di ridurre la tassazione personale sui redditi, si pensa di alzare a 65mila euro il tetto di ricavi per essere considerati contribuenti minimi, omettendo di considerare che potrebbe aumentare il fatturato non dichiarato per rientrare nella suddetta soglia.

REDDITO DI CITTADINANZA

Ipotesi in grado di distruggere lo stimolo al lavoro di tutti i contratti che garantiscono salari intorno ai 1000 euro netti al mese, non fornisce la garanzia che possa aumentare la crescita grazie al maggiore margine di spesa garantito ai beneficiari. Questo tipo di sostentamento chiaramente non si preoccupa del futuro considerando che vi è una grossa fetta di popolazione che non contribuisce alla creazione di ricchezza del Paese, né garantisce che vi siano posti di lavoro tali da poter essere riempiti da chi percepirà il reddito: il reddito di cittadinanza non guarda contestualmente cioè alla crescita dell’economia italiana e alla prosperità futura del Paese indotta da una ragionevole produttività.

CLAUSOLE DI SALVAGUARDIA

Esiste ancora la possibilità di vedere aumentata l’Iva negli anni 2020 e 2021.

SPESA PER INTERESSI

I numeri presenti nella nota di aggiornamento al Def poggiano su uno spread a quota 260: le recenti emissioni hanno visto raddoppiare i rendimenti e i continui aumenti dei tassi finiranno per assorbire le risorse predisposte dal Governo. In particolare, se il tasso di interesse dovesse risultare decisamente maggiore del tasso di crescita nominale del Pil, aumenterebbe il rapporto debito/Pil. Diversi organismi hanno evidenziato come potrebbe esserci una crescita del Pil non così sostenuta da compensare l’aumento dei tassi: ciò determinerebbe un peggioramento della posizione finanziaria complessiva del Paese.

Vincoli o non vincoli, è l’intero sistema italiano che ha bisogno di essere riscritto, non con l’assistenzialismo ma realizzando un programma a medio termine che metta al sicuro i conti pubblici, primo problema della finanza pubblica che permette le politiche, e garantisca una crescita sostenibile e veritiera, lontana da una cultura deresponsabilizzante e diseducativa.

Se una delle ipotesi non dovesse verificarsi vi sarà un peggioramento irreversibile dei conti pubblici e l’arrivo di una crisi finanziaria – o geopolitica – rappresenterà una miccia irreversibile per far colare a picco il Paese.

Ho letto con attenzione l’articolo, come al solito approfondito e ricco di spunti di riflessione. Mi chiedo e ti chiedo: fino a quando il pres. Draghi riuscirà a gestire i tassi Euribor in modo che i titolari di mutui variabili non risentano dello spread? Come prevedi si comporteranno le banche relativamente alla tendenza ad aprire o a chiudere ai finanziamenti??? Grazie.

GC

La correzione dei tassi potrà riverberarsi sui costi dei finanziamenti concessi quando le banche dovranno ricapitalizzare per tornare ai requisiti patrimoniali, richiesti dalla vigilanza, coprendo la perdita di valore dei Btp “in pancia”, ad occhio 6/8 mesi massimo se le condizioni dello spread non migliorano.

Qualche banca potrà riverberare nel frattempo gli oneri sullo spread differenziale richiesto sui mutui a tasso variabile: questa scelta dipende dalla loro forza contrattuale e dall’interesse a peggiorare le condizioni alla clientela ed essere quindi meno competitive commercialmente sul mercato (probabilmente andranno all’unisono in una sorta di cartello virtuale per non cannibalizzarsi).

Il Presidente Draghi ha già detto che non alzerà i tassi per lungo tempo (politica monetaria accomodante) dunque i tassi dovrebbero ancora mantenersi contenuti: time limit novembre 2019, scadenza del suo mandato, grossa perdita per l’Italia.