Di seguito una sintesi dei maggiori riferimenti in merito alle prospettive dell’economia globale a seguito dello scatenarsi del conflitto in Medio oriente.

Report della Jp Morgan del 26 marzo 2026

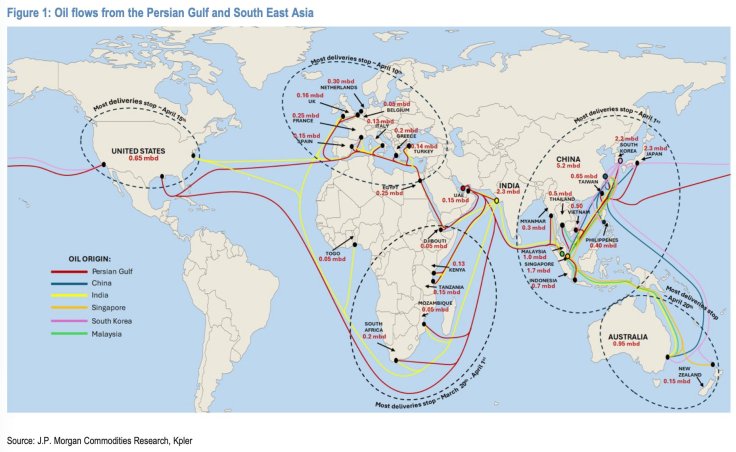

Il rapporto elenca nel dettaglio le conseguenze dell’interruzione dei flussi di petrolio e la conseguente attivazione di situazioni di crisi economica per industrie, inflazione e famiglie, distinte per macro aree geografiche, dopo il progressivo svuotamento degli inventari man mano che arrivano, e si esauriscono, le ultime petroliere passate prima del blocco.

La diffusione della crisi sarà progressiva, da est ad ovest, man mano che arriveranno a destinazione gli ultimi carichi partiti da febbraio, causando imponenti perturbazioni economiche a livello globale. Sebbene le importazioni dal Golfo persico non siano le uniche esistenti sulla scena mondiale, le rotte percorse sono numerose e molto distribuite territorialmente.

L’Asia (con capofila Cina, Giappone, Sud Corea e India), che assorbe l’80% dei flussi del canale, è oggi già in crisi di carenza energetica, mentre Africa ed Europa entreranno in fase di crisi a partire dalla prossima metà di aprile.

L’Europa è caratterizzata da numerose destinazioni, singolarmente modeste. Presenta inoltre una maggiore diversificazione negli approvvigionamenti rispetto all’Asia, grazie ai collegamenti energetici con il Nord Africa, il mare del Nord e gli Stati Uniti.

Lo shock, in tutte le aree, non sarà simultaneo ma “sequenziale”in funzione dell’ubicazione del territorio, del tempo di viaggio delle navi e l’esistenza di cuscinetti di riserva locali.

Seguirà l’ entrata in concorrenza con la domanda energetica asiatica con consegne tardive, costi maggiori, volumi minori e produttori diversi.

I settori che andranno soggetti alle maggiori difficoltà sono ovviamente quelli energivori: acciaierie, alimentare, chimica, carta, componenti auto motive.

Tre sono gli scenari a seconda della durata della crisi, valutati da JP Morgan

A breve termine, in caso di risoluzione politica con de escalation, potrebbe intervenire l’Opec con riduzione dei prezzi.

A medio termine, in coincidenza con la tempistica preannunciata da Trump, vi sarebbe una interruzione significativa degli stoccaggi marzo -ottobre con conseguenze di shock sui prezzi molto simili a quelle del 2022.

A lungo termine lo scenario più preoccupante: durata del conflitto di ulteriori 2 mesi e gravi danni alle infrastrutture del Golfo. Gas a costi esorbitanti e rischio di una nuova ondata di desertificazione industriale sulla scia di quella del 2022, con devastanti impatti sulla produzione di Pil, calo della produzione energivora e rischio per centinaia di migliaia di posti di lavoro.

Gli squilibri immediati

Sono schizzati i premi assicurativi per il transito delle navi cisterna e delle petroliere, provocando movimenti violenti sulle quotazioni di gas e Brent.

Il GNL ha visto amplificarsi la problematica anche con danni consistenti allo stabilimento di Ras Laffan, colpito dall’Iran.

La lettura dell’AIE (Agenzia Internazionale dell’Energia)

Secondo l’AIE, la riduzione dell’offerta di petrolio derivante dalla chiusura di Hormuz è doppia rispetto a quella registrata in qualsiasi precedente crisi petrolifera e purtroppo il momento temporale è perfetto per una catastrofe: gli stoccaggi si riempiono tra marzo ed ottobre ed un prolungato fermo degli accumuli di scorte comporterà problemi per l’inverno 2026-2027 evidenziando ancor di più i limiti strutturali delle economie prevalenti da importazioni.

Gli interventi delle Banche centrali

Anche la politica monetaria delle Banche centrali, che hanno previsto il possibile futuro scenario inflazionistico inquadrando il doppio shock energetico e commerciale, potrebbe avere limitate possibilità di azione: le decisioni potrebbero orientarsi verso politiche differenziate tra i vari settori, a seconda che siano energivori oppure no. Nell’attesa dell’evolversi degli eventi, nessuna decisione è stata adottata sinora.

Lo specifico caso dell’Italia

Il nostro Paese importa il 90% del gas ed il 95% dei prodotti petroliferi, generando quasi la metà dell’elettricità da centrali a gas.

L’Italia è esposta quasi completamente alle conseguenze su importazioni petrolifere e di gas GNL (via Quatar).

L’Italia avrà, in caso di aperta crisi, il potere ultimo di tagliare la domanda di energia non strategica ma i nostri dati fiscali, con il debito pubblico oltre il 135%, comportano margini di azione estremamente limitati che potrebbero avere impattanti conseguenze sul Pil e sulle entrate fiscali.

Il rischio sull’intelligenza artificiale

Gravi conseguenze potrebbero esserci sulla produzione in Taiwan dei chip logici più avanzati al mondo: l’isola importa il 97% della sua energia e ha riserve di gas naturale sufficienti per soli 11 giorni. Anche il “futuro del futuro” sarebbe compromesso.

Lascia un commento